Por TADEU ALENCAR ARRAIS*

Exploração via endividamento é o que há de mais pornográfico no neoliberalismo brasileiro

O Pornhub, um dos sites mais populares de conteúdo adulto, divulga, frequentemente, o ranking dos países com maior acesso aos conteúdos pornográficos disponíveis em sua plataforma. O usuário do Pornhub, no Brasil, acessa entre sete e nove minutos diários de pornografia. Não estamos, no que toca ao gosto pela pornografia adulta, na vanguarda ocidental. Não creio, no entanto, que essa posição seja fruto da vigilância da bancada evangélica que insiste em preservar os valores da família tradicional. Papai-mamãe nem chega a ser uma categoria de busca muito popular no site. Há, no entanto, um tipo de pornografia mais danosa ao país do que aquela disponível nos sites de pornografia adulta. Uma pornografia, verdadeiramente, hard. A pornografia hard dos empréstimos consignados.

Fonte: Pornhub (2023)

Não é novidade que o Brasil ocupe, diferente da pornografia adulta convencional, lugar de destaque no ocidente no quesito juros. A Selic (Sistema Especial de Liquidação e Custódia) em vigência atingiu 13,75%. O impacto da elevação contínua da Selic no endividamento público e na vida cotidiana é inegável. Por que, dispondo de 1 milhão de reais, deveria escolher investir em uma quitanda, assumindo os riscos habituais do mercado, e não em um título público do Tesouro direto pré-fixado 2026 (12,39% a. a.)?

Por que assumir os riscos com empate de capital fixo, aluguel, insumos e mão de obra, quando posso adquirir uma LCA (Letras de Crédito do Agronegócio) ou LCI (Letras de Crédito Imobiliário) com juros acima de 11% a.a. e sem incidência de imposta de renda? Esqueçam, no entanto, a dinâmica da renda fixa, afinal o público envolvido nesse tipo de investimento, em geral, tem algum excedente de renda e um nível de informação sobre o mercado diferente daqueles que foram acostumados depositar seus recursos na tradicional caderneta de poupança. Olhemos, por um momento, para os endividados.

Os dados da Serasa-Experian (2023) oferecem um retrato do endividamento do consumidor brasileiro. Havia, em dezembro de 2022, 69,4 milhões de consumidores inadimplentes. A população adulta brasileira é, basicamente, uma população endividada. O segmento dos bancos e das financeiras respondem por 44,3% dos compromissos de endividamento dos mais de 310 bilhões de reais negativados. Outra parte desse endividamento, equivalente a 28,2%, responde por dívidas diante do setor de varejo e serviços. Governar o homem endividado, para lembrar o crítico Maurizio Lazzarato, não significa impedi-lo de consumir. Significa, apenas, que o crédito antecederá e justificará o consumo familiar e individual.

A compreensão dos mecanismos de endividamento, no entanto, não é tão simples, especialmente em um país com um mercado de trabalho e de preços do varejo tão desigual regionalmente. Mas os mecanismos de endividamento, em função das estratégias integradas do sistema financeiros, são similares. Em síntese. O custo do trabalho e do consumo é muito distinto, a depender do contexto regional e social, do custo dos juros e, portanto, do custo da dívida pessoal.

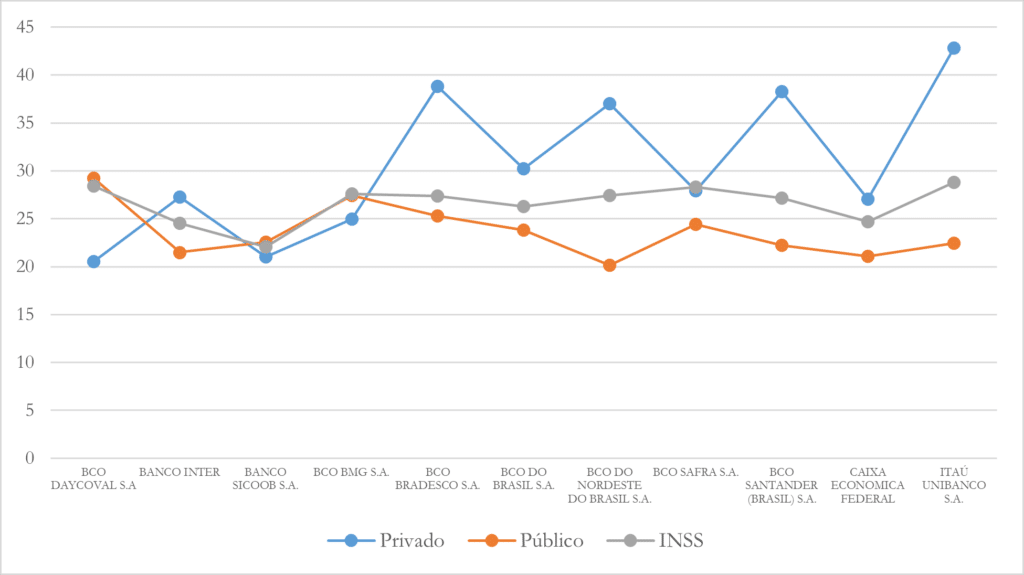

Fonte: Banco Central do Brasil (2023)

O empréstimo consignado, regulamentado pelo Estado brasileiro desde o início dos anos 2000, é considerado uma operação segura. É um empréstimo com garantia de pagamento, uma vez que será debitado na folha, por exemplo, dos servidores públicos e dos beneficiários do INSS (Instituo Nacional de Seguridade Social). O INSS, mensalmente, emite mais de 35 milhões de benefícios em distintas modalidades. O valor médio dos benefícios de aposentadorias e pensões é, apenas, um pouquinho maior que 1 salário mínimo.

Esses milhões de aposentados e pensionistas rurais e urbanos, além de beneficiários do BPC (Benefício de Prestação Continuada), são assediados diuturnamente sem que as instituições financeiras sejam punidas. Estamos tratando, por assim dizer, de um quase infinito estoque de dívida que, por si só, justificaria os lucros do setor bancário. Os juros do consignado, segundo a lenda, seriam incomparáveis aos aplicados em empréstimos pessoais. O empréstimo para comer, pagar contas diárias e, principalmente, adquirir medicamentos, são comuns no cotidiano dos pobres beneficiários do INSS.

A Figura 2, construída a partir de dados do Banco Central, indica uma considerável variação das taxas de juros para as modalidades de consignado. Para o segurado do INSS, a parte mais vulnerável, dado a associação entre rendimento e etarismo, os juros anuais ultrapassam 24% ao ano, atingindo, em algumas instituições, mais de 28% ao ano. A variação dos juros, para o setor público, também é considerável. Bancos, quando o assunto é consignado, idolatram os servidos públicos. É um exército endividado de reserva. Não chega, no entanto, aos 42,81% de juros anuais do consignado registrados no setor privado. Seria, sem dúvida, mais seguro contrair empréstimos da família Soprano. Mas o jornal O globo pensa diferente!

Fonte: O Globo (2023)

A manchete do dia 17 de março de 2023 foi: “Bancos suspendem consignado do INSS após governo baixar juros”. O texto, na capa e no corpo do jornal, cita uma redução de “2,14% ao ano para 1,70% ao ano”.É necessário, para que a dúvida não permaneça diante dos erros do estagiário ocupado com as atualizações do Pornhub, citar a integralidade do Artigo 1º da Resolução CNPS/MTP Nº 1.350, DE 13 de Março de 2023, assinada pelo ministro Carlos Lupi:

Art. 1º Recomendar que o Instituto Nacional do Seguro Social – INSS fixe o teto máximo de juros ao mês, para as operações de empréstimo consignado em benefício previdenciário, em um inteiro e setenta centésimos por cento (1,70%) e, para as operações realizadas por meio de cartão de crédito e cartão consignado de benefício, em dois inteiros e sessenta e dois centésimos por cento (2,62%). (Diário Oficial da União, 2023)

A redução indicada pela Resolução é clara quanto ao juros mensais e não aos juros anuais, como divulgado por O globo. Os bancos, ao juízo da imprensa hegemônica, assemelham-se às instituições franciscanas que condenavam a usura. O teto proposto pelo governo, portanto, seria de 20,4% ao ano, o que já configura um insulto, dado as características desse tipo de operação. O governo propõe um Pornsoft. Os bancos, no entanto, estão viciados no Pornhard.

De tudo isso fica claro o motivo de o Brasil não ocupar as primeiras posições no ranking do Pornhub. É possível que haja uma correlação entre entre um tipo de virilidade masculina, traduzida no gosto pelo ato sexual virtual, e o endividamento, que causa preocupações constantes, afetando, sem dúvida, a libido masculina. O tempo do gozo, entre sete e nove minutos, é preocupante para essa geração de machos alpha acostumados a beber Campari. Mas não se enganem. A exploração via endividamento é o que há de mais pornográfico no neoliberalismo brasileiro. É ela, e não os sites eróticos, que destrói os valores (monetários) da família brasileira.

*Tadeu Alencar Arrais é professor titular do Departamento de Geografia da Universidade Federal de Goiás (UFG).

Referências

“Bancos suspendem consignado no INSS após governo baixar juros”. O globo. 17/03/2023.

https://pt.pornhub.com/infographic/longest. Acesso em 17/03/2023.

https://www.gov.br/previdencia/pt-br/acesso-a-informacao/participacao-social/conselhos-e-orgaos-colegiados/conselho-nacional-de-previdencia-social/resolucoes-arq/resolucao-cnps_mtp-no-1-350-de-13-de-marco-de-2023.pdf. https://www.serasaexperian.com.br/conteudos/indicadores-economicos/. Acesso em 17/03/2023.

https://www.planalto.gov.br/ccivil_03/leis/2003/l10.820.htm..

Lazzarato, Maurizio. O governo do homem endividado. São Paulo, N1 Edições, 2017.

O site A Terra é Redonda existe graças aos nossos leitores e apoiadores.

Ajude-nos a manter esta ideia.

Clique aqui e veja como